Содержание

- Глава 1. Общие положения;

- Глава 2. Порядок реализации Пилотного проекта по оформлению СНТ

- Глава 3. Порядок заполнения СНТ в Пилотном проекте

- Глава 4. Оформление СНТ при передаче имущества в финансовый лизинг

- Глава 5. Оформление СНТ при переработке давальческого сырья

- Глава 6. Оформление СНТ при реализации товаров с использованием транспортного средства

- Глава 7. Оформление СНТ при розничной торговле

- Глава 8. Оформление СНТ по договорам, где цена реализации зависит от качественных характеристик продукции

- Глава 9. Оформление СНТ по имуществу, обращенному в государственную собственность

- Глава 10. Оформление СНТ при использовании плательщиком НДС контрольного счета НДС

- Глава 11. Оформление СНТ на бумажных носителях

- Глава 12. Оформление СНТ при ввозе товаров с территории государств-членов ЕАЭС в несобранном или разобранном виде

- Глава 13. Оформление СНТ по товарам, подлежащим маркировке

- Глава 14. Оформление СНТ при перемещении, реализации золотосодержащей продукции

- Глава 15. Оформление СНТ по товарам, подлежащим экспортному контролю (двойного назначения, военного назначения)

- Приложение 1

- Приложение 2

- Приложение 3

Правила и сроки реализации пилотного проекта по оформлению сопроводительных накладных на товары и их документооборот

Глава 1. Общие положения

1. Настоящие Правила и сроки реализации пилотного проекта по оформлению сопроводительных накладных на товары и их документооборот (далее – Правила) разработаны в соответствии с пунктом 1-1 статьи 68 Кодекса Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и определяют порядок и сроки реализации пилотного проекта по оформлению сопроводительных накладных на товары и их документооборот (далее – Пилотный проект).

2. В рамках настоящих Правил используются следующие понятия:

1) подакцизные товары – этиловый спирт, алкогольная продукция, бензин, дизельное топливо, табачные изделия;

2) давальческое сырье – сырье, предназначенное для переработки;

3) первичная сопроводительная накладная на товары (далее – СНТ) – СНТ, оформляемая при ввозе товара на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза (далее – ЕАЭС);

4) розничная торговля – продажа предпринимателем покупателю товара, предназначенного для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью;5) виртуальный склад – модуль информационной системы электронных счетов-фактур (далее – ИС ЭСФ), предназначенный для контроля перемещения товаров в автоматическом режиме;

6) товары из перечня изъятия Всемирной торговой организации (далее – ВТО) – товары, код товарной номенклатуры внешнеэкономической деятельности (далее – ТН ВЭД) ЕАЭС и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к ВТО, применяются ставки ввозных таможенных пошлин более низкие по сравнению со ставками пошлин Единого таможенного тарифа ЕАЭС, утвержденного в соответствии с международным договором, участником которого является Республика Казахстан, согласно решению Совета Евразийской экономической комиссии от 14 октября 2015 года № 59;

7) легковой автотранспорт – транспортное средство, предназначенное для перевозки пассажиров и багажа, вместительностью до 9 человек, включая водителя, разрешенная максимальная грузоподъемность которого не превышает 3,5 тонн;

8) идентификационный номер (ID) склада – номер регистрации виртуального склада налогоплательщика в ИС ЭСФ;

9) золотосодержащая продукция – золотосодержащая продукция, по которой электронные счета-фактуры подлежат выписке посредством виртуального склада;

10) акт приема/передачи кодов маркировки – электронный документ, формируемый в информационной системе маркировки и прослеживаемости товаров (далее – ИС МПТ) при обороте маркируемых товаров;

11) уведомление о ввозе товаров – электронный документ, формируемый в ИС МПТ при ввозе товаров на территорию Республики Казахстан;

12) декларация на товары – таможенный документ, содержащий сведения о товарах и иные сведения, необходимые для выпуска товаров;

13) ID товара – автоматически генерируемый идентификатор для товаров на виртуальном складе;

14) перемещение товаров – перемещение на территории Республики Казахстан и (или) ввоз на территорию Республики Казахстан и (или) вывоз с территории Республики Казахстан товаров в пределах одного лица.

15) ПИН-код – постоянный идентификационный номер, который присваивается производителям подакцизной продукции, оптовым поставщикам, осуществляющим импорт подакцизной продукции, и каждому наименованию, виду подакцизной продукции, производимой в Республике Казахстан или ввозимой на территорию Республики Казахстан, необходимый для указания вида, марки подакцизной продукции в СНТ;

16) СНТ – товаросопроводительный документ, в том числе подтверждающий отгрузку товаров налогоплательщику;

17) оформление СНТ – заполнение формы в соответствии с требованиями, установленными настоящими Правилами, и подписание с помощью электронной цифровой подписи (далее – ЭЦП), в случае оформления бумажных СНТ – подписание уполномоченным физическим лицом и заверение печатью (при наличии);

18) регистрация СНТ – процедура присвоения уникального регистрационного номера в ИС ЭСФ, в случае оформления бумажных СНТ – присвоение номера из учетной системы или журнала регистрации бумажных СНТ по форме согласно приложению 1 к настоящим Правилам;

19) регистрационный номер СНТ – уникальный номер СНТ, присваиваемый при ее регистрации и формируемый ИС ЭСФ автоматически на основе идентификационного номера поставщика (при ввозе – получателя), даты регистрации СНТ и уникального непоследовательного номера, либо уникальный номер СНТ, присваиваемый на основании журнала регистрации бумажных СНТ;

20) подтверждение СНТ – подтверждение СНТ получателем при получении товаров;

21) отклонение СНТ – отклонение СНТ получателем при наличии несоответствия товаров;

22) исправление СНТ – исправление ошибок, не влекущих замену поставщика и (или) получателя товаров, путем аннулирования ранее оформленной СНТ и оформлением исправленной СНТ;

23) отзыв СНТ – отзыв ранее оформленной СНТ;

24) уполномоченное физическое лицо – работник или представитель юридического лица (структурного подразделения юридического лица) или индивидуального предпринимателя либо лица, занимающегося частной практикой, наделенный на основании доверенности правами осуществлять от имени такого юридического лица (структурного подразделения юридического лица) или индивидуального предпринимателя либо лица, занимающегося частной практикой, операциями в процессе документооборота в ИС ЭСФ;

25) попутные полезные ископаемые – минеральные комплексы, минералы, металлы и другие химические элементы, и их соединения, сопряженные и добываемые с основным полезным ископаемым, добыча и переработка которых при разработке основного полезного ископаемого является рентабельной и хозяйственное использование которых является экономически целесообразным;

26) товары, по которым электронные счета-фактуры подлежат выписке посредством виртуального склада – товары, по которым электронные счета-фактуры выписываются посредством виртуального склада в соответствии с приказом Первого заместителя Премьер-Министра Республики Казахстан – Министра финансов Республики Казахстан от 23 апреля 2019 года № 384 «Об утверждении перечня товаров, по которым электронные счета-фактуры выписываются посредством модуля «Виртуальный склад» информационной системы электронных счетов-фактур» (зарегистрированный в Реестре государственной регистрации нормативных правовых актов под № 18603);

27) GTIN (GlobalTradeItemNumber) – глобальный идентификационный номер, присваиваемый группе товаров национальной (региональной) организацией GS1 в соответствии с правилами, установленными стандартами системы GS1, в целях ее однозначной идентификации в мировом экономическом пространстве;28) форма 328.00 – заявление о ввозе товаров и уплате косвенных налогов, утвержденное приказом Министра финансов Республики Казахстан от 12 февраля 2018 года № 166 (зарегистрированный в Реестре государственной регистрации нормативных правовых актов под № 16448).

3.Пилотный проект реализуется на территории Республики Казахстан:

по подакцизной продукции, ввозу товаров на территорию Республики Казахстан, вывозу товаров с территории Республики Казахстан с 31 декабря 2020 года до 1 марта 2021 года;

по товарам, по которым электронные счета-фактуры подлежат выписке посредством виртуального склада с 31 декабря 2020 года до 1 мая 2021 года;

по товарам из перечня изъятия ВТО с 1 февраля 2021 года до 1 июля 2021 года.

4. Участниками Пилотного проекта являются:

1) субъекты:

осуществляющие деятельность по производству и (или) реализации подакцизных товаров;

осуществляющие ввоз товаров на территорию Республики Казахстан с территории государств-членов ЕАЭС;

осуществляющие вывоз товаров с территории Республики Казахстан на территорию государств-членов ЕАЭС;

осуществляющие ввоз подакцизных товаров на территорию Республики Казахстан с территории государств, не являющихся членами ЕАЭС;

осуществляющие вывоз товаров из перечня изъятия ВТО и (или) подакцизных товаров и (или) товаров, по которым электронные счета-фактуры выписываются посредством виртуального склада, с территории Республики Казахстан на территории государств, не являющихся членами ЕАЭС;

осуществляющие деятельность по реализации товаров из перечня изъятия ВТО;

осуществляющие деятельность по реализации товаров, по которым электронные счета-фактуры подлежат выписке посредством виртуального склада;

3) оператор по маркировке товаров – акционерное общество «Казахтелеком»;

4) акционерное общество «Национальные информационные технологии»;

5) Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК).

1) «Склад» – основной склад налогоплательщика, можно зарегистрировать несколько складов;

2) «Нераспределенный склад» – склад, создаваемый автоматически для пользователей ИС ЭСФ и для получателей, осуществляющих реализацию товара в розничной торговле, в том числе не зарегистрированных в ИС ЭСФ;

3) «Точка продаж» – место продажи товара, точка продаж может находиться в торговом зале магазина;

4) «Мобильный склад» – склад для перемещения товаров по территории Республики Казахстан в целях реализации товаров.

6. Признаки виртуальных складов:

1) «Приоритетный склад» – склад, определенный участником ИС ЭСФ, для автоматического оприходования и списания товаров с виртуального склада;

2) «Склад оприходования товаров по декларациям на товары» – склад для автоматического оприходования товаров по декларациям на товары;

3) «Публичный склад» – склад, предоставляемый покупателем поставщику для выбора склада при перемещении и реализации товаров;

4) «Склад участников совместной деятельности» – склад, используемый участниками совместной деятельности (далее – Склад УСД);

5) «Склад для лизинга» – склад для совместного использования с различными контрагентами (поставщиком или получателем) в течение определенного времени;

6) «Склад по переработке давальческого сырья» – склад, используемый давальцем и переработчиком сырья;

7) «Склад реорганизуемого лица» – склад, используемый при реорганизации предприятия.

7. Разработчик ИС ЭСФ, оператор по маркировке товаров осуществляют техническую поддержку участников Пилотного проекта в течение 5 (пяти) рабочих дней с даты получения от них запроса.

8. КГД МФ РК предоставляет методологическую консультацию в части оформления СНТ и работы на виртуальном складе в течение 5 (пяти) рабочих дней с даты получения запроса от субъектов.

9. Участники Пилотного проекта вносят предложения по доработке порядка оформления СНТ путем их направления на электронный адрес технической поддержки esfsd@mgd.kz с пометкой «Предложения по доработке порядка оформления СНТ».

Глава 2. Порядок реализации Пилотного проекта по оформлению СНТ

10. СНТ оформляется в электронной форме, за исключением следующих случаев, когда СНТ подлежит оформлению на бумажных носителях:

1) отсутствия по месту нахождения налогоплательщика в границах административно-территориальных единиц Республики Казахстан сети телекоммуникаций общего пользования.

Информация об административно-территориальных единицах Республики Казахстан, на территории которых отсутствуют сети телекоммуникаций общего пользования, размещается на интернет-ресурсе КГД МФ РК;

2) в случае подтверждения информации на интернет-ресурсе КГД МФ РК о невозможности оформления СНТ в ИС ЭСФ по причине технических ошибок.

11. СНТ считается оформленной, если:

1) СНТ соответствует требованиям, установленным налоговым законодательством Республики Казахстан и Законом Республики Казахстан от 7 января 2003 года «Об электронном документе и электронной цифровой подписи»;

2) СНТ в электронной форме присвоен регистрационный номер в ИС ЭСФ;

3) СНТ на бумажных носителях зарегистрирована в журнале регистрации бумажных СНТ.

12. Налогоплательщики, зарегистрированные в административно-территориальных единицах Республики Казахстан, на территории которых отсутствуют сети телекоммуникаций общего пользования, информация по которым размещена на интернет-ресурсе КГД МФ РК, оформляют СНТ на бумажных носителях с ведением журнала регистрации бумажных СНТ согласно приложению 1 к настоящим Правилам.

13. Оригиналом (подлинником) СНТ является электронный документ, содержащийся в ИС ЭСФ, а также СНТ на бумажных носителях, оформленная в случаях, предусмотренных пунктом 12 настоящих Правил.

14. Отдельные поля СНТ не подлежат заполнению, если в техническом описании структуры СНТ такие поля имеют признаки:

1) «необязательное поле»;

2) «условно-обязательное поле» и условия по обязательности заполнения не наступают.

Техническое описание структуры СНТ публикуется на интернет-ресурсе КГД МФ РК и учитывается при приеме и обработке СНТ в ИС ЭСФ.

1) при перемещении и (или) реализации подакцизных товаров на территории Республики Казахстан;

2) при реализации товаров из перечня изъятия ВТО на территории Республики Казахстан;

3) при ввозе товаров на территорию Республики Казахстан с территории государств-членов ЕАЭС, за исключением ввоза товаров на легковом автотранспорте;

4) при вывозе товаров из перечня изъятия ВТО и (или) подакцизных товаров и (или) товаров, по которым электронные счета-фактуры подлежат выписке посредством виртуального склада, с территории Республики Казахстан на территорию государств, не являющихся членами ЕАЭС;

5) при вывозе товаров с территории Республики Казахстан на территорию государств-членов ЕАЭС, за исключением вывоза товаров на легковом автотранспорте на территории Республики Казахстан;

6) при реализации имущества, обращенного в государственную собственность на территории Республики Казахстан;

7) при реализации товаров, по которым электронные счета-фактуры подлежат выписке посредством виртуального склада на территории Республики Казахстан.

Исключения, предусмотренные подпунктами 3) и 5) части первой настоящего пункта, не распространяются на золотосодержащую продукцию.

16. СНТ не подлежит оформлению:

1) при реализации товаров в розничной торговле, за исключением случая, предусмотренного пунктом 72 настоящих Правил;

2) при ввозе товаров на территорию Республики Казахстан с территории государств, не являющихся членами ЕАЭС и с территории государств-членов ЕАЭС по системе магистральных трубопроводов и (или) по линиям электропередачи;

3) при вывозе товаров с территории Республики Казахстан на территорию государств, не являющихся членами ЕАЭС, и на территорию государств-членов ЕАЭС по системе магистральных трубопроводов и (или) по линиям электропередачи;

4) при перемещении товаров в пределах одного лица и (или) между структурными подразделениями одного лица на территории Республики Казахстан, за исключением подакцизных товаров;

5) при отгрузке возвратной тары, за исключением случаев, когда такая тара включена в перечень изъятия ВТО;

6) при ввозе товаров на территорию Республики Казахстан с территории государств-членов ЕАЭС, по которым местом начала транспортировки является территория государств, не являющихся членами ЕАЭС;

7) при вывозе товаров с территории Республики Казахстан на территорию государств-членов ЕАЭС, по которым страной назначения является территория государства, не являющегося членом ЕАЭС, за исключением товаров из перечня изъятия ВТО и (или) подакцизных товаров и (или) товаров, по которым электронные счета-фактуры подлежат выписке посредством виртуального склада.

17. СНТ оформляется в следующие сроки:

1) при перемещении, реализации товаров по территории Республики Казахстан – не позднее начала перемещения, реализации товаров;

2) при ввозе товаров на территорию Республики Казахстан:

с территории государств, не являющихся членами ЕАЭС, – не позднее начала перемещения, реализации товаров, по которым произведена таможенная очистка;

с территории государств-членов ЕАЭС – до пересечения Государственной границы Республики Казахстан;

3) при вывозе товаров с территории Республики Казахстан на территорию государств, не являющихся членами ЕАЭС, и государств-членов ЕАЭС – не позднее начала перемещения, реализации товаров;

4) при реализации золотосодержащей продукции посредством трубопровода – ежемесячно, не позднее 15 числа месяца, следующего за месяцем реализации.

18. Получатель СНТ в течение 20 (двадцати) рабочих дней после даты регистрации СНТ в ИС ЭСФ посредством ИС ЭСФ подтверждает или отклоняет СНТ.

19. В случае нарушения в период Пилотного проекта участниками Пилотного проекта порядка и сроков оформления (подтверждения, отклонения) СНТ, установленных настоящими Правилами, КГД МФ РК формирует извещение «О нарушении порядка и (или) сроков оформления (подтверждения, отклонения) сопроводительной накладной на товары» (далее – Извещение) по форме согласно приложению 3 к настоящим Правилам.

Извещение направляется участнику Пилотного проекта в электронной форме или на бумажном носителе.

Получение Извещения, а также ознакомление с ним не освобождает получателя от оформления, подтверждения или отклонения получения СНТ.

20. СНТ оформляется поставщиком (при ввозе – получателем) по форме согласно приложению 2 к настоящим Правилам посредством виртуального склада на казахском или русском языках, подписывается ЭЦП.

При ввозе товаров на территорию Республики Казахстан с территории государств-членов ЕАЭС получатель товаров оформляет первичную СНТ, посредством которой товары поступают на его виртуальный склад.

21. При перемещении, реализации товаров по территории Республики Казахстан, а также при вывозе за пределы Республики Казахстан СНТ оформляется в национальной валюте Республики Казахстан, за исключением следующих случаев, при которых оформляется в иностранной валюте:

1) по сделкам (операциям) по реализации товаров, заключенным (совершенным) в рамках соглашения (контракта) о разделе продукции;

2) по сделкам (операциям) по реализации товаров на экспорт, облагаемым по нулевой ставке налога на добавленную стоимость (далее – НДС) в соответствии со статьями 386, 446 и 449 Налогового кодекса;

3) по оборотам по реализации, облагаемым по нулевой ставке НДС в соответствии с пунктом 3 статьи 393 Налогового кодекса.

22. При ввозе товаров на территорию Республики Казахстан СНТ выписывается в национальной валюте или в валюте, указанной в счете-фактуре (инвойсе).

23. Подтверждение СНТ получателем не требуется в следующих случаях:

1) при реализации товаров на экспорт;

2) при реализации горюче-смазочных материалов, осуществляемой аэропортами при заправке воздушных судов иностранных авиакомпаний, выполняющих международные полеты, международные воздушные перевозки;

3) при реализации товаров получателю, осуществляющему реализацию товаров в розничной торговле, за исключением реализации подакцизных товаров, реализации товаров на территорию специальной экономической зоны (далее – СЭЗ), пределы которой полностью или частично совпадают с участками таможенной границы ЕАЭС;

4) при реализации товаров физическому лицу, не являющемуся индивидуальным предпринимателем;

5) при оформлении СНТ в адрес получателей, зарегистрированных в административно-территориальных единицах Республики Казахстан, на территории которых отсутствуют сети телекоммуникаций общего пользования.

24. В случае необходимости внесения изменений и (или) дополнений в ранее оформленную СНТ, исправления ошибок, не влекущих замену поставщика и (или) получателя товаров, оформляется исправленная СНТ с аннулированием ранее оформленной СНТ.

1) по отклоненной СНТ получателем – поставщик осуществляет перемещение товаров на склад отгрузки товаров по СНТ со статусом «отклоненная»;

2) при отзыве СНТ до подтверждения или отклонения СНТ получателем – поставщик осуществляет перемещение товаров на склад отгрузки товаров по СНТ со статусом «отозванная»;

3) по ранее подтвержденной получателем СНТ – получатель оформляет СНТ на возврат, при этом указывается регистрационный номер ранее оформленной СНТ в ИС ЭСФ.

26. СНТ, оформленная с указанием неполных и (или) недостоверных данных, подлежит аннулированию или отзыву поставщиком (при ввозе – получателем) в следующие сроки:

1) по подакцизным товарам – в течение 5 (пяти) рабочих дней после даты оформления СНТ в случае, если СНТ не подтверждена или не отклонена получателем;

2) по товарам из перечня изъятия ВТО и (или) товарам, по которым электронные счета-фактуры подлежат выписке посредством виртуального склада – в течение 20 (двадцати) рабочих дней после даты оформления СНТ в случае, если СНТ не подтверждена или не отклонена получателем.

27. Получатель по товарам, импортированным на территорию Республики Казахстан с территории государств-членов ЕАЭС, оприходованным на виртуальный склад по первичной СНТ, при необходимости производит списание с виртуального склада указанных товаров, за исключением следующих товаров, по которым оформляется СНТ на реализацию:

1) товары из перечня изъятия ВТО;

2) подакцизные товары;

3) товары, по которым электронные счета-фактуры подлежат выписке посредством виртуального склада.

28. Товары, указанные в подпункте 1), 2) и 3) пункта 27 настоящих Правил, могут быть списаны с виртуального склада без оформления СНТ на реализацию при использовании указанных товаров в производстве, использовании для собственных нужд, при порче, утрате, хищении, утилизации.

29. СНТ, зарегистрированные в ИС ЭСФ, хранятся в ИС ЭСФ в течение срока исковой давности в соответствии с пунктом 2 статьи 48 Налогового кодекса.

СНТ, зарегистрированные на бумажных носителях и в журналах регистрации бумажных СНТ, подлежат хранению в течение срока исковой давности в соответствии с пунктом 2 статьи 48 Налогового кодекса.

СНТ по товарам, переданным в лизинг, хранятся в ИС ЭСФ в течение срока исковой давности в соответствии с пунктом 2 статьи 48 Налогового кодекса, который исчисляется после истечения срока действия договора лизинга.

30. Для целей налогового учета составление (оформление) формы З-2 «Накладная на отпуск запасов на сторону», утвержденной приказом Министра финансов Республики Казахстан от 20 декабря 2012 года № 562 «Об утверждении форм первичных учетных документов» (зарегистрированный в Реестре государственной регистрации нормативных правовых актов под № 8265), не требуется в случае оформления СНТ.

Глава 3. Порядок заполнения СНТ в Пилотном проекте

31. В разделе А «Общий раздел» указываются следующие данные:

1) номер СНТ учетной системы – порядковый номер СНТ, который присваивается в налоговом учете налогоплательщика и определяется поставщиком товаров самостоятельно. Данное поле необязательно к заполнению;

2) дата отгрузки товара – заполняется вручную.

При этом дата отгрузки товара в исправленной СНТ определяется по дате отгрузки товара, указанной в исправляемой СНТ, которая аннулируется;

3) исправленная СНТ – указывается регистрационный номер исправляемой СНТ в ИС ЭСФ. Заполняется в случае оформления СНТ взамен аннулированной;

4) возврат товара – ставится отметка в случаях возврата товара. При этом в разделе В указываются реквизиты получателя, в разделе С – реквизиты поставщика, в поле 6.1 – регистрационный номер ранее оформленной СНТ в ИС ЭСФ;

5) ввоз товара на территорию Республики Казахстан – при необходимости ставится соответствующая отметка в ячейке:

«ввоз товаров на территорию Республики Казахстан (импорт)»;

«ввоз на переработку»;

«временный ввоз»;

«ввоз временно вывезенного товара»;

«ввоз на территорию СЭЗ»;

6) вывоз товаров с территории Республики Казахстан – при необходимости ставится соответствующая отметка в ячейке:

«вывоз товаров с территории Республики Казахстан (экспорт)»;

«вывоз на переработку»;

«временный вывоз»;

«вывоз временно ввезенного товара»;

«вывоз с территории СЭЗ»;

«заправка воздушного судна»;

7) перемещение товаров – при необходимости ставится соответствующая отметка в ячейке:

«в пределах одного лица на территории Республике Казахстан». Данное поле заполняется только по подакцизным товарам;

«в пределах одного лица в рамках ЕАЭС»;

«иное перемещение»;

8) подакцизные и другие товары (за исключением цифровой маркировки) – при необходимости ставится соответствующая отметка в ячейке:

«этиловый спирт»;

«виноматериал»;

«пиво и пивные напитки»;

«алкогольная продукция (кроме пива и пивного напитка)»;

«отдельные виды нефтепродуктов»;

«биотопливо»;

«табачные изделия»;

9) товары, подлежащие экспортному контролю (двойного назначения, военного назначения) – отметка ставится в случае осуществления операций с товарами, подлежащими экспортному контролю (двойного назначения, военного назначения);

10) цифровая маркировка – при необходимости ставится соответствующая отметка в ячейке;

11) регистрационный номер СНТ в ИС ЭСФ – заполняется автоматически ИС ЭСФ при регистрации СНТ в ИС ЭСФ. Не предназначено для заполнения и (или) редактирования участником ИС ЭСФ;

12) дата и время регистрации СНТ в ИС ЭСФ. Данное поле заполняется автоматически ИС ЭСФ и соответствует фактическому времени оформления;

13) акт приема/передачи или уведомление о ввозе товаров в ИС МПТ – заполняются регистрационный номер и дата акта прием/передачи или уведомления о ввозе товаров.

32. В разделе В «Реквизиты поставщика» указываются следующие данные:

1) индивидуальный идентификационный номер или бизнес-идентификационный номер (далее – ИИН/БИН) – вводится поставщиком, при импорте вводится получателем. Если поставщик (отправитель) товаров является нерезидентом, то отмечается ячейка «нерезидент». При этом заполнение поля становится необязательным;

2) наименование поставщика (отправителя);

3) БИН структурного подразделения;

4) БИН реорганизованного лица;

5) категория поставщика;

6) код страны регистрации поставщика – указывается буквенный код страны поставщика (отправителя) товаров в соответствии с Классификатором стран мира согласно приложению 22, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных деклараций» (далее – приложение 22 Классификатора);

7) код страны отправки (отгрузки) – указывается буквенный код страны поставщика (отправителя) товаров в соответствии с приложением 22 Классификатора;

8) фактический адрес отправки (отгрузки). При обороте этилового спирта и алкогольной продукции заполняется автоматически;

9) идентификационный номер (ID) склада отправки (отгрузки) – номер регистрации виртуального склада налогоплательщика в ИС ЭСФ. При импорте товаров данные не заполняются.

33. В разделе С «Реквизиты получателя» указываются следующие данные:

1) ИИН/БИН. Если получатель товаров является нерезидентом, то отмечается ячейка «нерезидент»;

2) наименование получателя;

3) БИН структурного подразделения;

4) БИН реорганизованного лица;

5) категория получателя;

6) код страны регистрации получателя – указывается буквенный код страны получателя товаров, аэропортами указывается буквенный код страны принадлежности воздушного борта в соответствии с приложением 22 Классификатора;

7) код страны доставки (поставки) – указывается буквенный код страны получателя товаров в соответствии с приложением 22 Классификатора.

При реализации авиационного топлива аэропортами указывается буквенный код страны маршрута следования воздушного борта;

8) фактический адрес доставки (поставки). При обороте этилового спирта и алкогольной продукции заполняется автоматически;

9) идентификационный номер (ID) склада доставки (поставки). Данное поле не заполняется при оформлении СНТ на экспорт.

34. В Разделе D «Реквизиты грузоотправителя и грузополучателя» указываются следующие данные:

«Грузоотправитель» – лицо, от имени которого оформляется отправка груза:

1) ИИН/БИН. Если грузоотправитель является нерезидентом, то отмечается ячейка «нерезидент»;

2) наименование грузоотправителя;

3) код страны отправки – указывается буквенный код страны грузоотправителя согласно приложению 22 Классификатора;

«Грузополучатель» – лицо, уполномоченное на получение груза на основании договора или на иных законных основаниях:

1) ИИН/БИН. Если грузополучатель является нерезидентом, то отмечается ячейка «нерезидент»;

2) наименование грузополучателя;

3) код страны доставки – указывается буквенный код страны грузополучателя согласно приложению 22 Классификатора.

35. В Разделе Е «Сведения по перевозке» – указываются следующие данные:

1) перевозчик. Если перевозчик является нерезидентом, то отмечается ячейка «нерезидент»;

2) ИИН/БИН;

3) сведения о планируемом транспорте – указывается вид транспорта (выбирается из отображаемого списка).

36. В Разделе Е1 «Заправка воздушного судна» указываются следующие данные:

1) тип воздушного судна;

2) регистрационный номер борта;

3) номер рейса;

4) номер расходного ордера или требования на заправку воздушного борта.

37. В Разделе F «Договор (контракт)» указываются следующие данные:

1) номер договора (контракта);

2) дата договора (контракта).

38. В Разделе F1 «Договор (контракт) в рамках УСД (Участники совместной деятельности)/СРП (Соглашение о разделе продукции)» указываются следующие данные:

- «Поставщика»:

1) номер (указывается номер договора/контракта);

2) дата (в формате дата, месяц, год) договора/контракта;

- «Получателя»:

1) номер (указывается номер договора/контракта);

2) дата (в формате дата, месяц, год) договора/контракта.

39. «Код валюты» – выбирается из справочника.

40. «Курс валюты» – указывается курс валюты на дату оформления СНТ.

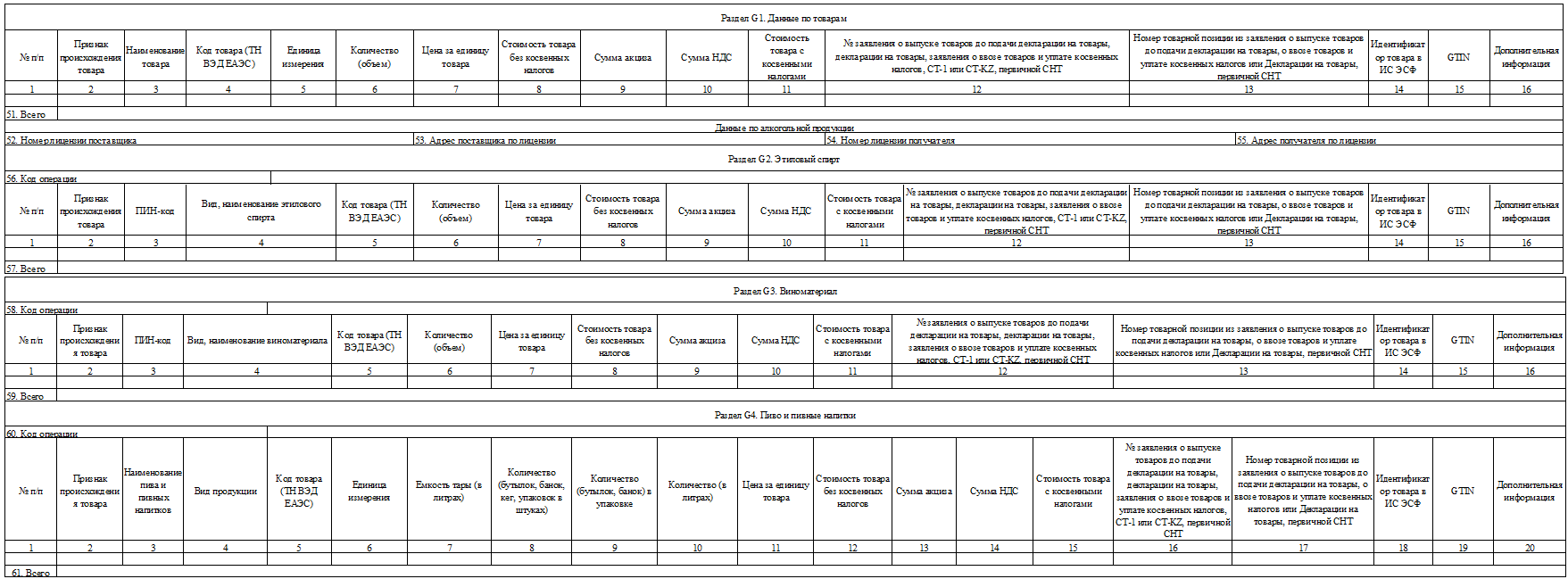

41. В разделе G1 «Данные по товарам» указываются следующие данные:

1) порядковый номер строки по каждому наименованию товаров;

2) признак происхождения товара (выбирается из справочника);

3) наименование товаров;

4) код товара (Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза) – указывается код ТН ВЭД ЕАЭС;

5) единица измерения;

6) количество (объем);

7) цена за единицу товара – указывается цена товара за единицу измерения по договору (контракту). Необязательно к заполнению, за исключением случаев ввоза товаров с территорий государств-членов ЕАЭС;

8) стоимость товара без косвенных налогов – указывается стоимость всего количества (объема) товаров без учета косвенных налогов. Необязательно к заполнению, за исключением случаев ввоза товаров с территорий государств-членов ЕАЭС;

9) сумма акциза – указывается сумма акциза, исчисленная в соответствии с налоговым законодательством Республики Казахстан. Необязательно к заполнению;

10) сумма НДС – указывается сумма НДС, исчисленная в соответствии с налоговым законодательством Республики Казахстан. Необязательно к заполнению;

11) стоимость товара с косвенными налогами – указывается стоимость всего количества (объема) товаров с учетом косвенных налогов. Необязательно к заполнению, за исключением случаев ввоза товаров с территорий государств-членов ЕАЭС;

12) двадцатизначный регистрационный номер декларации на товары, сорока двузначный регистрационный номер СНТ, восемнадцатизначный регистрационный номер заявления о ввозе товаров и уплате косвенных налогов, тринадцатизначный регистрационный номер сертификата происхождения товара (СТ-1), одиннадцатизначный регистрационный номер сертификата происхождения товара (СТ-KZ);

13) номер товарной позиции из Заявления о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ – указывается номер товарной позиции, соответствующий наименованию товаров, используемому налогоплательщиком в Заявлении о выпуске товаров до подачи Декларации на товары, Декларации на товары, СНТ или заявлении о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ;

14) идентификатор товара в ИС ЭСФ;

15) GTIN;

16) дополнительные сведения.

При заправке воздушного судна в дополнительных сведениях отражается информация об авиакомпании-получателе горюче-смазочного материала, объеме заправки горюче-смазочного материала, переведенного с единицы измерения «литр» в единицу измерения «килограмм/тонна», плотность горюче-смазочного материала, температура воздуха по Цельсию, номер контрольного талона, номер заправочного средства и иная информация, необходимая при заправке воздушного судна.

42. В разделе «Данные по алкогольной продукции» указываются следующие сведения:

1) номер лицензии поставщика (выбирается из списка, сформированного при введении данных, указанных в поле «ИИН/БИН» Раздела В);

2) адрес поставщика по лицензии (выбирается из списка, сформированного при введении данных, указанных в поле «ИИН/БИН» Раздела В);

3) номер лицензии получателя (выбирается из списка, сформированного при введении данных, указанных в поле «ИИН/БИН» Раздела С);

4) адрес получателя по лицензии (выбирается из списка, сформированного при введении данных, указанных в поле «ИИН/БИН» Раздела С).

43. В разделе G2 «Этиловый спирт» указываются следующие данные:

1) код операции (выбирается из справочника ИС ЭСФ);

2) ПИН-код (выбирается из справочника ПИН-кодов);

3) вид, наименование этилового спирта;

4) количество (в литрах);

5) цена за литр – указывается в тенге, при импорте указывается по счету-фактуре (инвойсу), при их отсутствии – по документу, подтверждающему совершение внешнеэкономической сделки.

44. В разделе G3 «Виноматериал» указываются следующие данные:

1) ПИН–код (выбирается из справочника ПИН-кодов);

2) вид, наименование виноматериала;

3) количество (в литрах);

4) цена за литр – указывается в тенге, при импорте указывается по счету-фактуре (инвойсу), при их отсутствии по документу, подтверждающему совершение внешнеэкономической сделки.

45. В разделе G4 «Пиво и пивные напитки» указываются следующие сведения:

1) код операции (выбирается из справочника);

2) наименование пива и пивных напитков;

3) вид продукции;

4) единица измерения;

5) емкость тары (в литрах);

6) количество (бутылок, банок, кег, упаковок в штуках);

7) количество (бутылок, банок) в упаковке;

8) количество (в литрах);

9) цена за единицу товара.

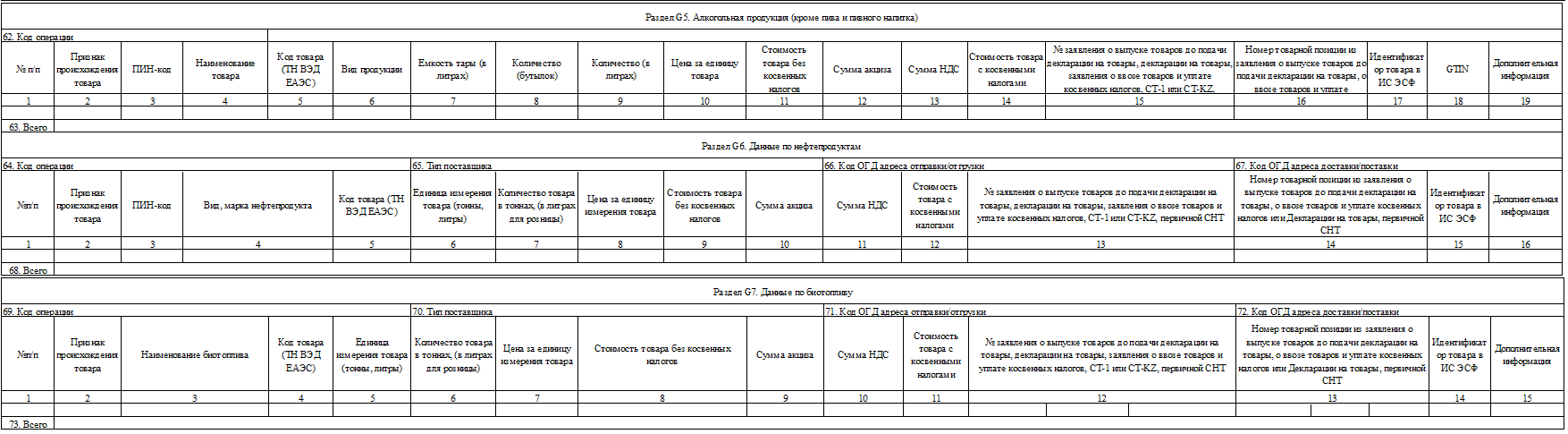

46. В разделе G5 «Алкогольная продукция (кроме пива и пивного напитка)» указываются следующие сведения:

1) код операции (выбирается из справочника);

2) ПИН-код (выбирается из справочника ПИН-кодов);

3) наименование товаров;

4) вид продукции (проставляется автоматически ИС ЭСФ при введении ПИН-кода);

5) емкость тары (в литрах) (проставляется автоматически ИС ЭСФ при введении ПИН-кода);

6) количество (бутылок);

7) количество (в литрах);

8) цена за единицу товара.

47. В разделе G6 «Данные по нефтепродуктам» указываются следующие данные:

1) код операции (выбирается из справочника);

2) тип поставщика (выбирается один из типов поставщика из отображаемого списка);

3) код органа государственных доходов (далее – ОГД) адреса отправки (отгрузки);

4) код ОГД адреса доставки (поставки);

5) ПИН-код (выбирается из справочника ПИН-кодов);

6) вид, марка нефтепродукта проставляется автоматически ИС ЭСФ при введении ПИН-кода;

7) единица измерения товара (тонны, литры);

8) цена за единицу измерения товара;

9) количество товара в тоннах (в литрах для розницы).

48. В разделе G7 «Данные по биотопливу» указываются следующие данные:

1) код операции (выбирается из справочника);

2) тип поставщика (выбирается один из типов поставщика из отображаемого списка);

3) код ОГД адреса отправки (отгрузки);

4) код ОГД адреса доставки (поставки);

5) наименование биотоплива;

6) единица измерения товара (тонны, литры);

7) количество (в тоннах, в литрах для розницы);

8) цена за единицу измерения товара.

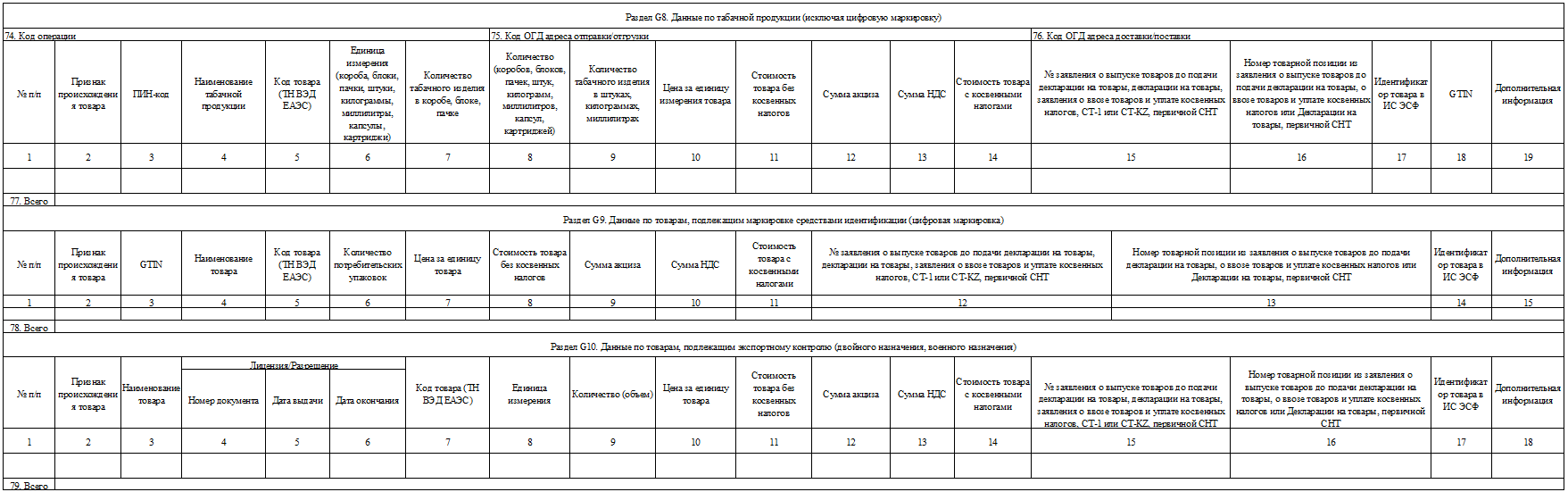

49. В разделе G8 «Данные по табачной продукции (исключая цифровую маркировку)» указываются следующие данные:

1) код операции (выбирается из справочника);

2) код ОГД адреса отправки (отгрузки);

3) код ОГД адреса доставки (поставки);

4) ПИН-код (выбирается из справочника ПИН-кодов);

5) наименование табачной продукции;

6) единица измерения (короба, блоки, пачки, штуки, килограммы, миллилитры, капсулы, картриджи);

7) количество табачного изделия в коробе, блоке, пачке;

8) количество (коробов, блоков, пачек, штук, килограмм, миллилитров, капсул, картриджей);

9) количество табачного изделия в штуках, килограммах, миллилитрах;

10) цена за единицу измерения товара – указывается в валюте договора.

50. В разделе G9 «Данные по товарам, подлежащим маркировке средствами идентификации (цифровая маркировка)» указываются следующие данные:

1) код товара (GTIN);

2) наименование товара;

3) количество потребительских упаковок товара;

4) цена за единицу товара.

51. В разделе G10 «Данные по товарам, подлежащим экспортному контролю (двойного назначения, военного назначения)» указываются следующие данные:

1) номер документа (лицензии/разрешения);

2) дата выдачи (лицензии/разрешения);

3) дата окончания (срок окончания лицензии/разрешения);

4) единица измерения;

5) количество (объем);

6) цена за единицу товара – указывается в валюте договора.

52. В разделе L «Сведения по отпуску товара» указываются следующие данные:

1) отпуск товара произвел;

2) ЭЦП юридического лица (структурного подразделения юридического лица) или индивидуального предпринимателя либо лица, занимающегося частной практикой/ЭЦП лица, уполномоченного подписывать СНТ;

3) фамилия, имя, отчество (при его наличии) лица, оформившего СНТ;

4) отпуск товара осуществляется по доверенности – указывается номер и дата (в формате дата, месяц, год).

Данный раздел не заполняется при оформлении СНТ на ввоз товаров на территорию Республики Казахстан.

53. В разделе М «Сведения о приемке товара» указываются следующие сведения:

1) прием/отклонение товара произвел;

2) дата приема/отклонения товара (в формате дата, месяц, год);

3) ЭЦП юридического лица (структурного подразделения юридического лица) или индивидуального предпринимателя либо лица, занимающегося частной практикой/ЭЦП лица, уполномоченного подтверждать/отклонять СНТ;

4) фамилия, имя, отчество (при его наличии) лица, подтвердившего/отклонившего СНТ;

5) приемка товара осуществляется по доверенности – указывается номер и дата (в формате дата, месяц, год).

Данный раздел не заполняется при оформлении СНТ на вывоз товаров с территории Республики Казахстан.

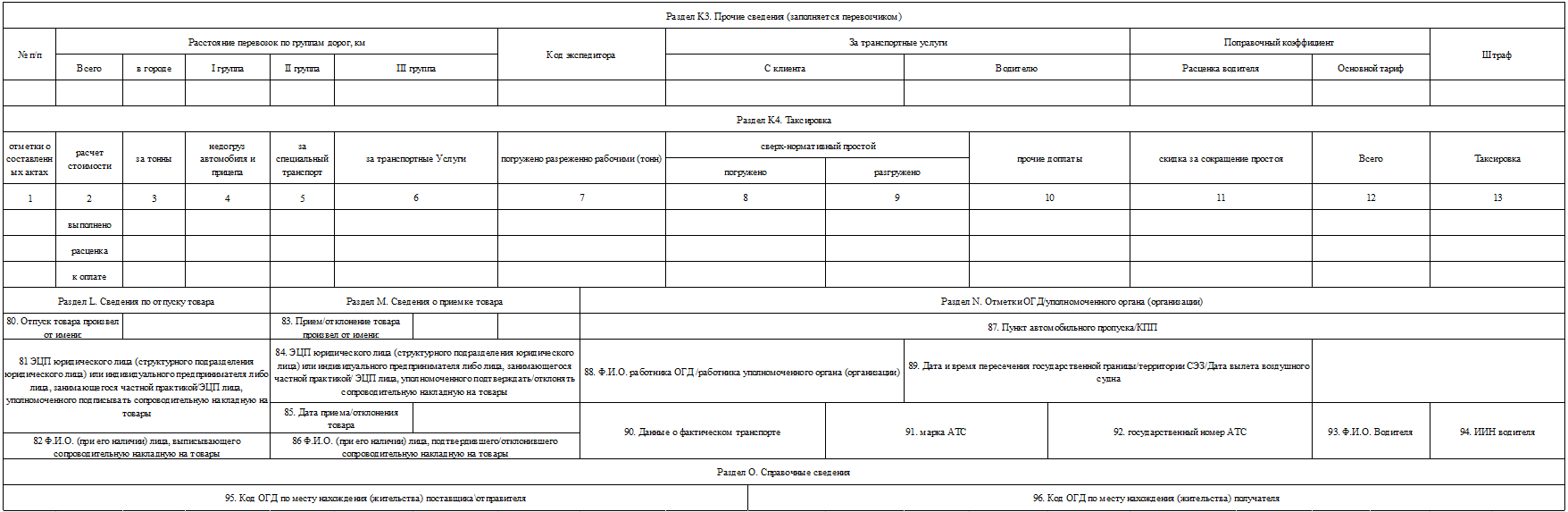

54. В разделе N «Отметки ОГД/уполномоченного органа (организации)» указываются следующие сведения:

1) пункт автомобильного пропуска/контрольно-пропускной пункт;

2) фамилия, имя, отчество (при его наличии) работника ОГД/работника уполномоченного органа (организации);

3) Дата и время пересечения Государственной границы/территории СЭЗ/Дата вылета воздушного судна;

4) данные о фактическом транспорте:

марка автомобильного транспортного средства;

государственный номер автомобильного транспортного средства;

фамилия, имя, отчество (при его наличии) водителя;

ИИН водителя.

55. Раздел O «Справочные сведения»:

1) код ОГД по месту нахождения (жительства) поставщика\отправителя;

2) код ОГД по месту нахождения (жительства) получателя.

Глава 4. Оформление СНТ при передаче имущества в финансовый лизинг

56. При передаче имущества в финансовый лизинг лизингодатель создает склад для лизинга.

57. Лизингодатель при передаче имущества в финансовый лизинг оформляет СНТ для перемещения на склад для лизинга, при этом подтверждение СНТ получателем не требуется.

58. Предмет лизинга подлежит нахождению на складе для лизинга лизингодателя до передачи права собственности на предмет лизинга лизингополучателю.

59. После передачи права собственности на предмет лизинга лизингополучателю лизингодатель оформляет СНТ для перемещения предмета лизинга со склада для лизинга на виртуальный склад лизингополучателя.

60. В случае возврата или изъятия предмета лизинга лизингодатель оформляет СНТ для перемещения предмета лизинга со склада для лизинга на виртуальный склад лизингодателя. При этом стоимость предмета лизинга, указываемая в СНТ при возврате/изъятии, может отличаться от стоимости предмета лизинга, указанной в СНТ, при передаче в лизинг (сумму возможно не указывать).

Глава 5. Оформление СНТ при переработке давальческого сырья

61. При переработке давальческого сырья переработчик давальческого сырья создает склад по переработке давальческого сырья с указанием идентификационных данных переработчика и фактического адреса склада переработки давальческого сырья.

При ввозе давальческого сырья с территории государств-членов ЕАЭС переработчик оформляет первичную СНТ, на основании которой давальческое сырье поступает на склад по переработке давальческого сырья.

62. При передаче поставщиком давальческого сырья на переработку оформляется СНТ для передачи давальческого сырья со склада поставщика на склад по переработке давальческого сырья.

63. Переработчик давальческого сырья списывает давальческое сырье в производство со склада по переработке давальческого сырья.

64. При передаче поставщику готовой продукции переработчик вносит готовую продукцию на склад по переработке давальческого сырья по форме виртуального склада «Производство».

65. Переработчик оформляет СНТ на отгрузку со склада по переработке давальческого сырья.

Глава 6. Оформление СНТ при реализации товаров с использованием транспортного средства

66. При реализации товаров, в том числе товаров, подлежащих маркировке, с использованием транспортного средства поставщик создает мобильный склад на каждое транспортное средство с указанием государственного номера.

67. Поставщик при реализации товаров, подлежащих маркировке, оформляет Акт приема/передачи кодов маркировки в ИС МПТ.

68. Поставщик оформляет СНТ по реализованным товарам с мобильного склада на виртуальный склад получателя не позднее 1 (одного) рабочего дня, следующего за днем реализации.

69. Поставщик оформляет СНТ по реализованным товарам, подлежащим маркировке, с мобильного склада на виртуальный склад получателя не позднее одного рабочего дня, следующего за днем реализации, с указанием регистрационного номера акта приема/передачи кодов маркировки.

70. СНТ по товарам, подлежащим маркировке, подтверждается получателем по акту приема/передачи кодов маркировки в ИС МПТ.

Глава 7. Оформление СНТ при розничной торговле

71. Поставщик является субъектом розничной торговли при одновременном соответствии следующим критериям:

1) продажа предпринимателем покупателю товара, предназначенного для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

2) соответствие вида деятельности розничной торговли согласно ОКЭД (Общий классификатор экономической деятельности);

3) наличие контрольно-кассовой машины с функцией передачи данных.

72. Поставщик, являющийся субъектом розничной торговли и осуществляющий реализацию товара в розничной торговле, оформляет СНТ в течение 15 (пятнадцати) календарных дней со дня реализации товара в следующих случаях:

1) по требованию покупателя;

2) при необходимости с идентификацией или без идентификации получателя.

73. Реализованный товар поставщика, осуществляющего реализацию товара в розничной торговле, автоматически списывается с виртуального склада на 16 (шестнадцатый) календарный день со дня реализации на основании чеков контрольно-кассовой машины с функцией передачи данных.

74. Для оформления СНТ поставщику, являющийся субъектом розничной торговли и осуществляющий реализацию товара в розничной торговле, необходимо:

1) произвести регистрацию в качестве участника ИС ЭСФ;

2) на виртуальном складе переместить товар с нераспределенного склада на основной склад;

3) оформить СНТ в соответствии с настоящими Правилами.

75. Получатель, являющийся субъектом розничной торговли и осуществляющий реализацию товара в розничной торговле, не подтверждает СНТ, за исключением реализации алкогольной продукции, табачных изделий, отдельных видов нефтепродуктов и биотоплива.

При этом получатель, являющийся субъектом розничной торговли и осуществляющий реализацию товара в розничной торговле, в течение 20 (двадцати) рабочих дней отклоняет СНТ при несоответствии товаров с товарами, указанными в СНТ.

76. Нераспределенный склад создается автоматически в модуле виртуальный склад, в том числе у поставщиков, не зарегистрированных в ИС ЭСФ и являющийся субъектом розничной торговли и осуществляющий реализацию товара в розничной торговле.

77. Поставщик, оформляющий СНТ получателю, являющийся субъектом розничной торговли и осуществляющий реализацию товара в розничной торговле, при выборе категории получателя указывает категорию «розничный реализатор».

78. Поставщик, оформляющий СНТ получателю, являющийся субъектом розничной торговли и осуществляющий реализацию товара в розничной торговле, реализует товар в тех единицах измерений, в которых товар подлежит реализации в розничной торговле.

79. Поставщик, оформляющий СНТ получателю, являющийся субъектом розничной торговли и осуществляющий реализацию товара в розничной торговле, реализует товары с указанием GTIN.

80. Поставщик, являющийся субъектом розничной торговли и осуществляющий реализацию товара в розничной торговле по талонам и топливным картам, списывают остатки товаров с виртуального склада по реализованным товарам за день не позднее пятнадцати календарных дней после даты реализации.

81. Поставщик, являющийся субъектом розничной торговли и осуществляющий реализацию товара в розничной торговле при выписке электронного счета-фактуры, указывает номер СНТ и (или) чека контрольно-кассовой машины с функцией передачи данных.

Глава 8. Оформление СНТ по договорам, где цена реализации зависит от качественных характеристик продукции

82. По договорам, где цена реализации зависит от качественных характеристик продукции (% содержания полезного вещества в метрической тонне), в СНТ:

1) указывается цена, определенная на дату отгрузки товара;

2) в поле «Количество (объем)» указывается фактическое количество отгруженного товара.

Глава 9. Оформление СНТ по имуществу, обращенному в государственную собственность

83. СНТ подлежит оформлению по имуществу, обращенному в государственную собственность, подлежащему реализации через аукцион.

84. При этом СНТ оформляется уполномоченным органом в области государственного имущества и приватизации.

85. Имущество, реализуемое через аукцион, подлежит внесению на виртуальный склад через «Журнал форм» тип «Остатки».

Глава 10. Оформление СНТ при использовании плательщиком НДС контрольного счета НДС

86. Плательщики НДС, осуществляющие расчеты по сумме НДС между плательщиками НДС путем использования контрольных счетов при реализации товаров, оформляют СНТ.

87. СНТ, оформляемая при реализации горюче-смазочных материалов, осуществляемой аэропортами при заправке воздушных судов иностранных авиакомпаний, выполняющих международные полеты, международные воздушные перевозки, должна содержать:

1) отметку таможенного органа, подтверждающего заправку горюче-смазочными материалами воздушного судна, в отношении которых в соответствии с таможенным законодательством ЕАЭС и (или) Республики Казахстан предусмотрены таможенное оформление и таможенный контроль;

2) отметку служащего уполномоченной организации в сфере гражданской авиации, подтверждающую заправку горюче-смазочными материалами воздушного судна, в отношении которых в соответствии с таможенным законодательством ЕАЭС и (или) Республики Казахстан не предусмотрены таможенное оформление и таможенный контроль.

88. Поставщик, осуществляющий заправку воздушного судна, оформляет СНТ не позднее 1 (одного) рабочего дня, следующего за днем реализации.

89. СНТ, оформляемая при реализации товаров на территорию СЭЗ, должна содержать отметку таможенного органа, осуществляющего выпуск товаров по таможенной процедуре свободной таможенной зоны.

Глава 11. Оформление СНТ на бумажных носителях

90. СНТ поставщиков, зарегистрированных в административно-территориальных единицах Республики Казахстан, на территории которых отсутствуют сети телекоммуникаций общего пользования, считается оформленной, если:

1) СНТ оформлена в соответствии настоящими Правилами;

2) СНТ зарегистрирована в журнале регистрации бумажных СНТ;

3) СНТ подписана уполномоченным физическим лицом и заверена печатью (при наличии).

91. СНТ поставщиков, зарегистрированных в административно-территориальных единицах Республики Казахстан, на территории которых отсутствуют сети телекоммуникаций общего пользования, подлежит хранению в течение срока исковой давности.

СНТ, оформленная на бумажных носителях по причине подтверждения информации на интернет-ресурсе КГД МФ РК о невозможности оформления СНТ в ИС ЭСФ по причине технических ошибок, подлежит введению в ИС ЭСФ в течение 3 (трех) рабочих дней:

с даты устранения технических ошибок в ИС ЭСФ – в случае оформления СНТ на бумажных носителе в период возникновения технических ошибок;

с даты внесения бумажных СНТ в ИС ЭСФ поставщиком СНТ – в случае приобретения товаров получателем в период технических ошибок.

Глава 12. Оформление СНТ при ввозе товаров с территории государств-членов ЕАЭС в несобранном или разобранном виде

92. При ввозе товара с территории государств-членов ЕАЭС в несобранном или разобранном виде получателем товара оформляются первичные СНТ на составные части (компоненты) ввозимого товара.

При этом в случае ввоза нескольких составных частей (компонентов) на одном транспортном средстве получатель товара оформляет одну первичную СНТ с построчным отражением составных частей (компонентов).

93. При оформлении первичной (первичных) СНТ общая стоимость ввозимого товара, предусмотренная условиями договора (контракта), отражается по первой заявленной составной части (компоненту), а по другим составным частям (компонентам) сведения по стоимости не отражаются.

94. При поступлении на виртуальный склад составных частей (компонентов) ввезенного товара получатель осуществляет их сборку посредством формы «Комплектация» с отражением сведений о ввезенном товаре.

Глава 13. Оформление СНТ по товарам, подлежащим маркировке

95. При реализации маркируемых товаров на территории Республики Казахстан оформление акта приема/передачи кодов маркировки осуществляется до оформления СНТ.

96. Для оформления СНТ в ИС ЭСФ в целях обеспечения движения товаров на виртуальном складе по товарам, подлежащим маркировке, оператор по маркировке обеспечивает передачу информации по зарегистрированным в ИС МПТ документам, содержащим следующие сведения:

1) регистрационный номер и дата акта приема/передачи или уведомления о ввозе товаров в Республику Казахстан;

2) ИИН/БИН отправителя/получателя;

3) код товара – GTIN;

4) количество потребительских упаковок;

5) количество единиц измерения товара (при необходимости).

СНТ по маркируемым и не маркируемым товарам выписывается отдельно.

СНТ по маркируемым товарам, перемещаемым в рамках одного лица, оформляется без акта приема/передачи в ИС МПТ.

97. При ввозе товаров, подлежащих маркировке, на территорию Республики Казахстан оформление и регистрация уведомления о ввозе товаров в Республику Казахстан в ИС МПТ осуществляется до оформления СНТ на импорт.

98. В случае недоступности ИС МПТ по техническим ошибкам СНТ оформляется на бумажных носителях на основании бумажного акта приема/передачи или уведомления о ввозе товаров в Республику Казахстан ИС МПТ.

СНТ, оформленная на бумажных носителях, подлежит введению в ИС ЭСФ с указанием номера акта приема/передачи или уведомления о ввозе товаров в Республику Казахстан в ИС МПТ в течение 3 (трех) рабочих дней с даты введения акта приема/передачи или уведомления, оформленном на бумажных носителях в ИС МПТ.

Глава 14. Оформление СНТ при перемещении, реализации золотосодержащей продукции

99. Участники Пилотного проекта по оформлению СНТ не позднее 15 (пятнадцати) календарных дней со дня начала Пилотного проекта отражают на виртуальном складе входящее сальдо (остаток) по имеющейся золотосодержащей продукции.

100. При оформлении СНТ поставщик (при ввозе – получатель) указывает дополнительные сведения, содержащие информацию о первичном происхождении золотосодержащей продукции (наименование недропользователя, реквизиты таможенной декларации или формы 328.00), при этом лица, осуществляющие прием и (или) реализацию золотосодержащей продукции, в том числе ломбарды, дополнительно указывают реквизиты (фамилия, имя, отчество (при его наличии), ИИН, наименование, БИН) лиц, от которых получена золотосодержащая продукция.

1) не принимают в качестве оснований для отнесения на вычеты по корпоративному подоходному налогу и в зачет по НДС расходы, по которым:

выписанные СНТ содержат неполные сведения о происхождении золотосодержащей продукции;

выписанные СНТ не содержат сведения о происхождении золотосодержащей продукции;

отсутствует факт оформления СНТ;

2) ограничивают вывоз с территории Республики Казахстан золотосодержащей продукции, по которой в СНТ не указано первичное происхождение золотосодержащей продукции или ее производитель.

Положения настоящего пункта не распространяются на поставщиков, являющихся аффинажными заводами.

Глава 15. Оформление СНТ по товарам, подлежащим экспортному контролю (двойного назначения, военного назначения)

102. Список товаров, подлежащих экспортному контролю (двойного назначения, военного назначения), утвержден постановлением Правительства Республики Казахстан от 5 февраля 2008 года № 104.

103. СНТ по товарам, подлежащим экспортному контролю (двойного назначения, военного назначения), оформляется:

при ввозе на территорию Республики Казахстан с территории других государств-членов ЕАЭС;

при вывозе с территории Республики Казахстан на территорию других государств-членов ЕАЭС;

при вывозе с территории СЭЗ, расположенной на территории Республики Казахстан, на территорию других государств-членов ЕАЭС.

104. При оформлении СНТ в разделе G10 необходимо отразить сведения о разрешительном документе (лицензия/разрешение), который загружается из журнала разрешительных документов, размещенного в ИС ЭСФ.

Приложение 1

к Правилам и срокам реализации пилотного проекта по оформлению

сопроводительных накладных на товары и их документооборот

Журнал регистрации и учета бумажных сопроводительных накладных на товары

Примечание: расшифровка аббревиатур:

СНТ – сопроводительные накладные на товары

ИИН/БИН – индивидуальный идентификационный номер или бизнес–идентификационный номер

Приложение 2

к Правилам и срокам реализации пилотного проекта

по

оформлению сопроводительных накладных на товары и их документооборот

Приложение 3

к Правилам и срокам реализации пилотного проекта

по

оформлению сопроводительных накладных на товары и их документооборот

Извещение о нарушении порядка и (или) сроков оформления (подтверждения, отклонения) сопроводительной накладной на товары

«____» ____________ 20__ года.

(наименование органа государственных доходов)

В соответствии с пунктом 19 Правил и сроков реализации пилотного проекта по оформлению сопроводительных накладных на товары и их документооборота, утвержденных приказом Министра финансов Республики Казахстан от «____» ____________ 20__ года № ___ уведомляет Вас

(фамилия, имя, отчество (при его наличии) или наименование налогоплательщика)

индивидуальный идентификационный номер/бизнес-идентификационный номер

о нарушении порядка и (или) сроков оформления (подтверждения, отклонения) сопроводительной накладной на товары

Примечание: при явке участника пилотного проекта по оформлению сопроводительных накладных на товары и их документооборота в орган государственных доходов по месту регистрации по факту нарушения порядка и (или) сроков оформления (подтверждения, отклонения) сопроводительной накладной на товары, должностное лицо органа государственных доходов проводит разъяснительную работу по порядку и срокам оформления (подтверждения, отклонения) сопроводительной накладной на товары.